解決された方のお声

本当に気持ちがすっきりしました。

住宅ローンが払えなくなった理由

後藤様(仮名)・48歳。後藤様は中堅企業に営業として就職し、奥さんと子ども3人と仲良く暮らしていました。

しかし、会社の業績が悪化。それからは年度が変わる度に給与が下がり、ボーナスもカット。

そして、ついにリストラが始まりました。

ベテランの後藤様もその対象になり、給与が年収ベースで150万円も減ってしまいました。

同時期、上のお子様が大学へ進学、2番目のお子様が私立の高校へ進学と、進学費用が重なりました。

相談内容

2年後には、一番下のお子様の進学も控えています。

奥様もパートで家計を支えるものの、生活は苦しくなる一方です。

カードローンで借入れをしても追いつかず、追いつかないどころか、 カードローンの金利が膨れ上がり、ついには住宅ローンの返済も厳しくなってしまいました。

「このままでは競売になってしまう」という不安の中、ご相談に来られました。

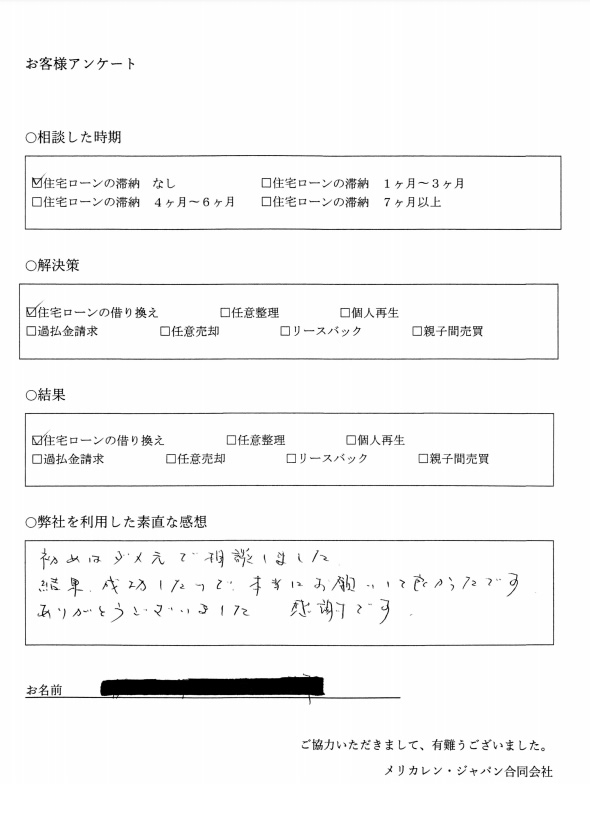

解決方法

ご相談に来られた後藤様は、「家族みんなでこれからも今まで通り住み続けたい」という希望をお持ちでした。

そこで、 住宅ローンの借換で毎月の返済額を抑える、自宅を残して借金を減らせる個人再生、任意整理で金利負担を減らす、リースバックetc 住み続けることを前提に色んな視点から検討していきました。

結果、その時の後藤様の状況で取り得る手段の中で、リースバックが一番成功する可能性が高いこということをご提案し、後藤様もそれで進めて欲しい。

という話になりました。

また、カードローンの借入分に関しては、任意整理手続きをすることにより、毎月の返済総額を減らすように整理することになりました。

結果

銀行や役所に連絡を入れて手続きを進めると同時に、投資家にも紹介していきました。

まもなく1,000万円で買い手が見つかり、後藤様は、8万円の賃料を毎月支払って行く形でそのまま住み続けることが叶いました。

これで、毎月の住居にかかる費用も抑えることができて、家族みんなも今まで通りの生活を続けたいという希望が叶いました。

また、カードローンの借入分に関しても、毎月の返済総額が10万円から4.3万円に減らすことができました。

後藤様からは、リースバックだけではなく、カードローンの借入分の任意整理手続きも同時にすることができて、 本当に気持ちがすっきりしました。

と喜んでいただきました。

返済額をグッと抑えることができました。

住宅ローンが払えなくなった理由

佐々木様(仮名)・43歳。ご主人様、奥様、お子様1人(15歳)合わせて3人家族。ご主人様は中小企業の課長、奥様は専業主婦でした。

お子様は私立中学校に通っており、学習塾など習い事にも結構お金がかかっているとのことでした。

佐々木様の希望としては、毎月の収支がもうギリギリになって来ていて、私の給料だけでは厳しい。

相談内容

奥様に働いてもらうという選択肢もあるが、子供のこともあるしそれはできるだけさせたくない。

よって、住宅ローンの借り換え等で少しでも毎月の負担が軽くなれば嬉しい。

とのことでした。

ただ、以前にも、他の金融機関への借り換えをしようとしたところ、審査で落ちてしまったため、それ以降は何もしていないようでした。

解決方法

佐々木様のご収入やご家計の状況、リスク許容度などを踏まえ、現状と同じ銀行で条件を見直す条件変更のご提案をしました。

以前審査で落ちており、見直しを進めるにあたって佐々木様ご自身では不安があるとのことで、私に一任をいただきました。

佐々木様が現在お借り入れされている銀行に対して、「以前審査で落ちた」という経緯を考慮した上で、私が交渉をし、「条件変更」にて金利の引き下げという成果をもたらすことができました。

結果

それまでと同じく変動金利同士での見直しで、返済額をグッと抑えることができました。

総額で約435万円、月あたり18,673円の節約効果となりました。 また、条件変更での対応のため、諸経費が少なく済みました。

奥様もしばらくは働かなくてもよくなりそうでよかった。

とお喜びの声を頂きました。

滞納する前に相談をすることは、非常に大事

住宅ローンが払えなくなった理由

石井様(仮名)・55歳。まだ住宅ローンの滞納はしていない。 が、いよいよ来月の支払いができなくなりそう。

ということでした。

この時の石井様の頭の中には、住宅ローンを滞納するともう競売とか強制的に引っ越ししないといけなくなるとか いつまで今の家に住めますか そんなことで頭がいっぱいの様子でした。

大家族でした。

相談内容

1つの100坪強の土地に、家が2軒建っていた。

そこに、石井様ご夫婦の家とご両親様の家 石井様がその自分の家で商売をしていて、その商売がうまくいかなくなって住宅ローンの支払いが厳しくなってきたと言う相談。

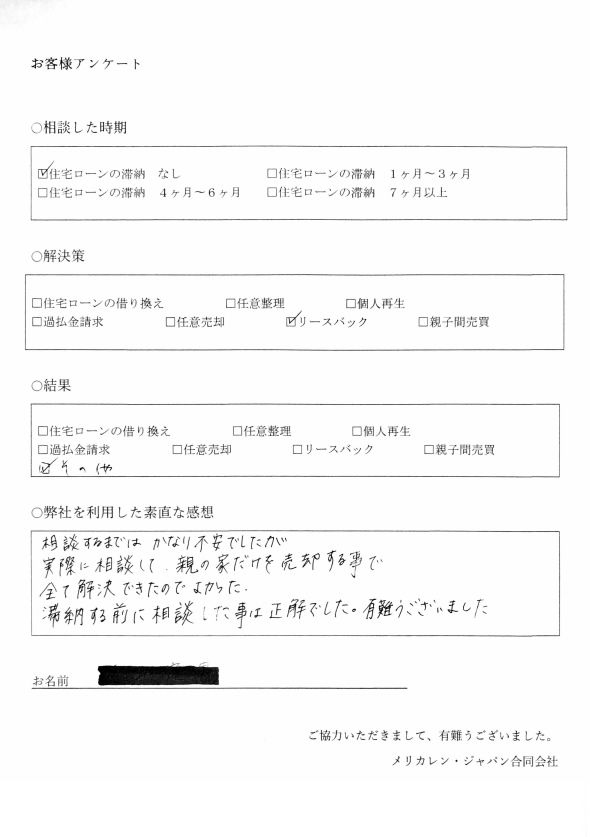

解決方法

2件のうち、どちらかの家だけ売却すれば全額返済できますよ だから、全部を売却する必要はないですよ。

と提案。

石井様ご夫婦とご両親様とで話し合いの結果、ご両親様の家だけを売却して石井様ご夫婦の家で2世帯同居すると言う方向で進めることになった。

さらに、 石井様は自分で商売をしていたので、自分の個人信用情報(個信)を傷をつけたくない。

ということでした。

個信のことを考えると、あとがない状況でしたので、すぐに不動産会社の買取りの話で合意しました。

結果

結局、石井様は住宅ローンの滞納を1回もせずに済み非常に喜んでくれました。

これ、すでに滞納してしまってから相談に来ていたら、個人信用情報に傷はつくし、いいことないです。

石井様に限らず、一般のお客さんは、そういうことはわからないと思います。

だから、住宅ローンの滞納する前に相談をすることは、非常に大事なことだということです。

消費者金融の返済分に回せる剰余金を確保することができた

住宅ローンが払えなくなった理由

坂本様(仮名)・36歳。新築購入当時、自分の収入での借入可能額に対し筒いっぱいで住宅ローンを組んでいた。

毎月の住宅ローンの返済+管理費+修繕積立金+駐車場代+他の借入(消費者金融)返済 これらの毎月の支払い総額が30万円を超えていた。

相談内容

ここにきて、住宅ローン以外の借入(消費者金融)が増えてきたこともあり、 いよいよ返済していくのが難しくなった。

坂本様はそのタワーマンションから引っ越すことには抵抗がなかったので、 売却することも考えることは出来たが、売却金額よりも住宅ローンの残債の方が上回る。

そこで、任意売却にするしか方法はないのか。

もしくは、他の方法はないのか相談に来られた。

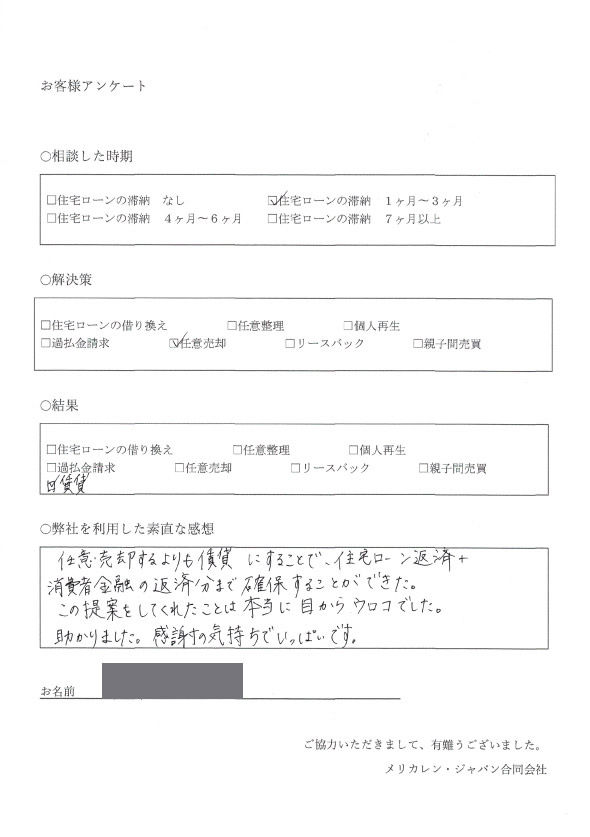

解決方法

坂本様は今のタワーマンションから引っ越すことには抵抗がなかった。

任意売却することもできるが、それよりも賃貸で貸すことによって、毎月剰余金を出して、その剰余金で消費者金融の返済に回せないのか。

そのタワーマンションを賃貸で貸すと賃料18万円くらいは見込める。

住宅ローンの返済は13万円くらい。

結果、その毎月の賃料収入から毎月の住宅ローンの返済額を差し引きすると5万円ほどの剰余金を出すことができそうだ。

住宅ローンの返済ができて、尚且つ残りの剰余金で消費者金融の借り入れ分の返済も出来そう。

これで毎月のキャッシュフローも回りそうだ。

結果

早速、タワーマンションを借りてくれる方を募集したところすぐに見つかりご提案通りに、その賃料収入で住宅ローンの返済と消費者金融の返済をしていくことで毎月のキャッシュフローはクリアできました。

任意売却していたら、毎月の5万円の剰余金が出ずに、消費者金融の毎月返済分は、自分のサラリーから返済し続ける必要があった。

賃貸にするという提案をしていただけたことにより、消費者金融の返済分に回せる剰余金を確保することができたので、非常に喜んでいただけました。

支払える範囲内での解決ができてほっとしました。

住宅ローンが払えなくなった理由

出口様(仮名)・38歳。出口様は、奥さんと子供2人の4人家族でした。 マイホームを購入し、ローンの返済も苦しいながらも順調に行っていましたが、人事異動で部署を変わることになりました。

異動前は忙しい部署で残業残業の毎日で月額40万円の収入がありましたが、 異動先は残業がなく、収入は28万に減少し、住宅ローンの支払いをすると生活するのが厳しい状態でした。

また子供も大きくってきたことで、教育費が増大し、徐々に生活費の不足分を消費者金融から借入れ、 借金を重ねるようになりました。

相談内容

出口様は、このままでは、借金が増える一方で家を売却せざるを得ないことになるかもしれないと考えご相談にこられました。

ご相談に来られたときの借入額は住宅ローンが残り1,820万円、その他消費者金融からの借入れが、550万円になっていました。

解決方法

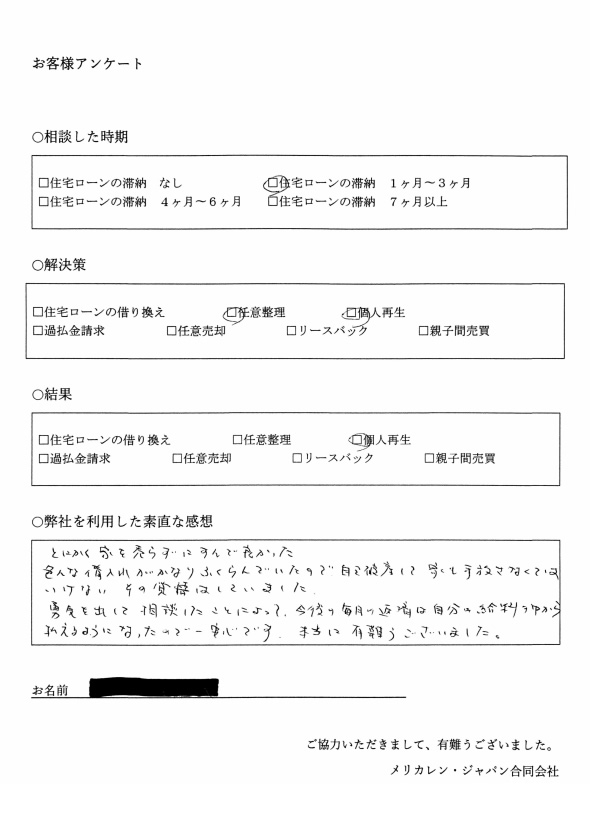

住宅ローンと消費者金融の返済は、合計すると月額20万円になっていましたが、消費者金融の利息が高かったため、借金はほとんど減らない状態でした。

消費者金融からの借入れを利息制限法に基づいて引きなおし計算すると、500万円を切りましたが、それを5年分割で支払いをしても月々8万円以上の返済となり、住宅ローンとあわせると月々15万円強を返済にあてなければならない状態であったため、任意整理を選択することは、極めて難しい状態でした。

出口様には「住宅を手放したくない」という強い希望があったため、破産手続きを選択することはせずに住宅ローン特則付個人再生手続を選択することになりました。

結果

ご相談から7ヵ月後、無事再生計画の認可決定を得ることができ、住宅ローンは現状どおり毎月7万円の返済、

その他の借金については、毎月17,000円程度を5年間で返済していくことになりました。

一時はどうなることかとかなり悩んでいて仕事も手付かずの状態でしたが、 勇気を出して相談したことによって、毎月自分の給料で支払える範囲内での解決ができてほっとしました。

と喜んで頂きました。

交通事故で長期入院。住宅ローン返済不能。

ご相談内容

Yさんは地元の中小企業で勤続20年以上のベテラン社員でした。

役所相手の仕事が中心だったため収入は安定しており、自宅を購入して住宅ローンを組むことに何の躊躇も無かったそうです。

しかし、2年前に会社から自宅へ帰る際に交通事故を起こしてしまい長期入院することに。

しかも、パチンコ店に立ち寄ったことを理由に労災が認められなかったのです。

入院費と通院費を優先していたところ、住宅ローンの返済が続けられなくなったということでご相談いただきました。

ご提案内容と解決方法

Yさんは仕事復帰の目途が全く立っておらず、住宅ローンの返済は今後も難しいと判断。

任意売却による債務整理をご提案しました。

Yさんは入院中でしたので、主に奥さまが主導しての任意売却となりました。

販売開始当初は債権者の意向で相場より2割程度高い金額だったため反応は良くありませんでしたが、半年ほどして相場価格まで

下がったところで契約となりました。

結果

病院に通院しやすいよう、引越し先は病院の近くにされました。

奥さまは就職活動中で、しばらくはYさんに代わり家計を引っ張っていかれるそうです。

「貯金がみるみる減っていくのが本当に怖かった。

自宅は売ってしまったが、住居費用がだいぶ減って楽になりました。

本当にありがとうございました。」と嬉しい言葉を頂きました。

家賃収入でローン返済できるはずが、空き家状態が続き、ローン返済不能に・・・

相談内容

Sさん。

5年ほど前に不動産投資ローンを組んで2000万円弱で収益マンションを購入しました。

好立地でのワンルームマンションだったので、家賃収入で十分ローンが返済できると思ってました。

毎月の返済金額は約7万円程で、しばらくは家賃収入でローン返済ができておりましたが、空き家の期間が少し長くなってしまい、

その間は自分の収入から返済せざるを得なくなってしましました。

それから一気に長期に渡るローンの返済に不安になってきました。

残債もまだまだ多く、今後の生活に対しても不安になり、相談に来られました。

提案内容と解決方法

お仕事柄安定した収入は見込めましたが、将来的なことも考えた上で色々ご相談させて頂きました。

結果、売却するという方向性になりました。

しかし、ローンの残債が約1800万円、売却査定金額が1500万円ほどで、通常の売却では売却できないので、任意売却をすることになりました。

S様は物件の近くに在住ではなく、またお仕事の都合で1ヶ月近く連絡の取れなくなることもあるとの事でしたが、任意売却の手続きや債権者との交渉ごとは全てこちらの方で進めさせていただき、解決に向けて活動させて頂きました。

結果

販売開始後、しばらくは買い手が見つからず、また出張が多く連絡が取れずらいことが多かったと思いますが、ほぼ全ての手続きをお任せでき、今の仕事にも支障が出ずに仕事に専念できたので、とても感謝しております。

また、不安だったローンの返済も一件落着し、ホッとしております。

本当に有難うございました。

離婚しても連帯債務者は外せませんか?

相談内容

10年前に主人と私とで共有名義にして、住宅ローンも連帯債務で組んで、3,000万円で購入したマンション。

その後、子供が生まれたので私は仕事を辞めて、今はパート収入です。

昔からギャンブルが好きな夫だったので、マンション購入を機に私が給料を管理することになりましたが、数年前にクレジットカードでの

キャッシングや消費者金融の借金が発覚しました。

借金総額300万円で、すべてギャンブルに消えたとのことでした。

切り詰めて貯めていた貯金をくずして借金を返済しましたが、隠れてまた借金をしていて、ついには給料も自分で管理するようになり、

ろくに生活費も入れなくなりました。

住宅ローンも滞納している状況で、信頼関係も無くなり、離婚を決意しました。

でも共有名義と連帯債務なので、離婚を機に名義変更したいと思いますが、私の連帯債務は外せないのでしょうか?

解決方法

離婚をしても連帯債務者というのは外せないのが原則です。

滞納が5ヶ月を過ぎ、6ヶ月を過ぎると期限の利益が喪失し一括返済を求められ、その後払えないと競売の申し立てをされます。

そして期限利益を喪失した時点で金融事故(俗に言うブラックリスト)になってしまい、今後の信用状況に影響が出てしまいます。

住宅ローン残高は2,600万円でしたが、査定をしてみると全額返済ができる金額で売れるマンションだと判断。

ご主人とも面談し、今後のことを考え早期売却することで合意をしました。

結果

売り出し価格は、2,780万円。

仲介手数料や引越し費用などを考慮し、周辺相場よりも少し高めでしたが売出し時期が1月の引越しシーズンだったので、売れる可能性は

十分にありました。

滞納6ヶ月を過ぎると期限の利益が喪失してしまうので、何とかローン返済を続けながら販売を開始しました。

資金に余裕はありませんでしたが、売出してから1ヶ月で2,750万円で売却することができ、住宅ローンは全額返済することができました。

多少残った引越し費用で、奥様は近くの賃貸マンションに引越し、ご主人は千葉の実家へ引越しをしました。

「離婚後の住宅ローンの借金が無くなったことが本当に良かった」と喜んでいただきました。

離婚調停中に夫が自己破産 → 自宅が競売に! →相談の結果、引越しせずに今の家に住み続けることができた

相談内容

夫と私とで共有名義、住宅ローンは夫が主債務者で私が連帯保証人になっています。

夫が家から出て行き、今は養育費などについての離婚調停中の状態です。

お互いに弁護士を立てていますが、夫が離婚調停中に自己破産を申し立てたことにより、住宅ローンの期限の利益が喪失になってしまい、

ローン残債の全額を一括返済で請求来ました。

収入が少ない私に払えるはずも無く、競売開始決定通知が届きました。

でも、小学生の子供が2人いるので、出来れば今の家に住み続けたいのです。

どうすればよいでしょうか?

解決方法

このままの状況では競売になってしまい、引越しせざるを得ない状況になります。

ですが、任意売却という売却手段を使い、債権者と合意する売買代金で、今の家を知人や投資家さんに買ってもらい、その買ってもらった方から賃貸で貸してもらうという方法もあります。

そうするためには、まず、夫側の弁護士と連絡を取り、不動産を任意売却することの合意を得る必要があります。

結果

さっそく夫側の弁護士に連絡を取り、任意売却で進める合意を得ることができました。

債権者とは、3,300万円で任意売却の売出しを開始することで合意しました。

そこで、何人かの投資家を当たってみると、良い投資家が見つかりました。

着々と任意売却の手続きは進み、結局3200万円で売買契約が成立しました。

残った債務は、500万円強ありましたが、消滅時効で借金はゼロになる予定です。

その後、離婚が成立し、養育費が支払われることになりました。

「引越しもせずに済みましたし、最悪の結果には至らなかったので、あの時に思い切ってお願いして、本当に良かったと感謝しております。」(奥様)

転職により収入減少 → 住宅ローンの支払いが厳しくなり相談に・・・

相談内容

子供が小学校に入る前にマンションを購入しました。

ただ、そのマンションが大通り沿いで環境が悪く、一戸建てへの憧れもあり、マンションを売却して一戸建てに買い替えしました。

夫婦共働きだったため、支払いの心配はありませんでしたが、勤務先の会社の経営状態が悪くなり、転職をしました。

でも転職後の職場環境に合わず、3ヶ月で退職。

その後再就職先が中々見つからず、収入減が続き、貯金もそこをつきました。

やっと再就職できましたが前のような収入は見込めず、ついに住宅ローンの支払いが困難になってしまいました。

銀行に返済のリスケジュールの相談に行きましたが、すでに滞納実績があったので、審査が通りませんでした。

売却をせざるを得ない状況なのですが、売却価格よりも残債の方がはるかに多くて売るにも売れません。

どうしたらよいでしょうか。

解決方法

収入減少によりこのままでは滞納が進んでしまい、いずれは競売になってしまいます。

任意売却をして少しでも残債務を減らし、生活を立て直すことが大切だとお話しました。

預貯金もなく、ローン返済もできず、売るに売れない状況で悩まれていましたが、任意売却という方法があることを知り、前向きに整理をしていくことになりました。

結果

ローン残高3300万円に対し、査定額は2800万円。

抵当権者の都市銀行の保証会社と2880万円で任意売却をすることで合意しました。

不動産の市況が良いことから幸いすぐに買主が見つかり、2800万円で売買契約が成立しました。

約500万円の住宅ローンの債務が残りましたが、消滅時効により債務はゼロになる予定です。

しかも、今までの住宅ローン返済額よりも低い賃料で、気に入った賃貸のお部屋が見つかりました。

以前よりも金銭的余裕もでき、精神的余裕ができたので本当に良かったです。

と笑顔でお話をしてくださいました。